«Возможности выпить больше, чем закусить». Обзор минского стрит-ретейла

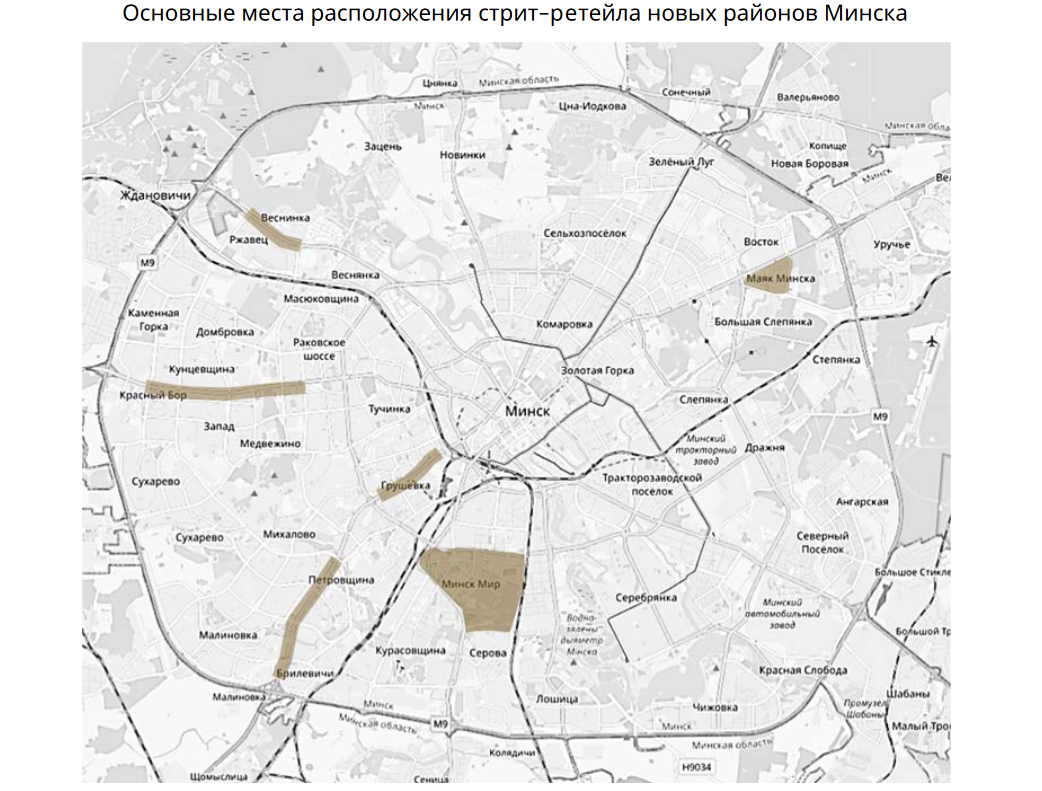

Стрит-ретейл начал развиваться в жилых районах Минска параллельно с коммерческим жилищным строительством с широким применением монолитного и каркасно-блочного домостроения. В новых районах фактически все первые этажи домов выведены из жилого фонда и предполагают коммерческое использование. В ряде объектов это даже комплексы, объединенные 1-2-этажными стилобатами. Основные локации концентрации стрит-ретейла:

-

первые линии застройки проспекта Победителей (район Лебяжий);

-

вдоль проспекта Дзержинского (Грушевки, Юго-Запада и Малиновки);

-

по улице Притыцкого от станции метро «Спортивная» и практически до выезда из города;

-

район «Маяк Минска»;

-

ЖК «Минск Мир».

Всего в стрит-ретейле новых районов предлагается (оценочно, оценка NAI) свыше 215 тыс. кв. метров валовой арендной площади.

Какие объекты открываются в жилых районах Минска

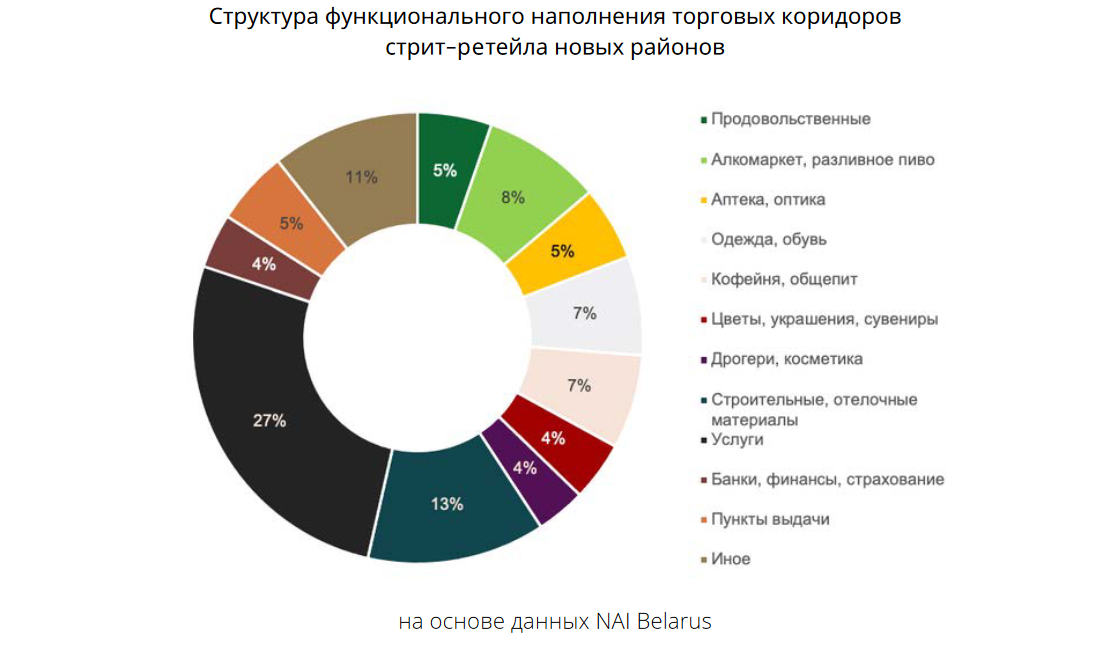

Спрос на площади в стрит-ретейле новых районов очень хороший, в основном за счет коммерческой успешности объектов на ранней стадии. Наиболее востребованы объекты масс-маркета и повседневных услуг. В стрит-ретейле новых районов часто располагаются пункты выдачи заказов.

Большая специфическая группа — магазины по реализации строительных и отделочных материалов, товаров для интерьера, а также дизайн-студии интерьеров. Данная категория операторов ожидаемая, поскольку здесь же находится и основная аудитория потребителей их товаров и услуг.

«В последние годы частыми арендаторами площадей в стрит-ретейле, включая новостройки, становятся набирающие популярность алкомаркеты и кофейни, а также общепит в целом. Сектор общественного питания стал одним из ключевых игроков рынка аренды коммерческих площадей стрит-ретейла, а во многих локациях — доминирующим», — говорится в обзоре NAI Belarus.

Из сферы услуг выделяются парикмахерские, барбешопы, студии маникюра, кабинеты визажа, салоны красоты, медцентры и туркомпании, развивающие центры для детей, филиалы банков и страховых компаний (в меньшей степени).

Почему в новых районах так много алкомаркетов?

«Продовольственная розница в стрит-ретейле стала уступать набирающим обороты алкомаркетам и магазинам по реализации разливного пива: в новых районах возможности выпить больше, чем закусить», — констатирует Алешкин.

Причину этого эксперт видит в отсутствии единого управления, комплексного подхода к оперированию имеющимися площадями коммерческого назначения. Каждый застройщик старается продать помещения побыстрее, а результат может доходить даже до комичных ситуаций.

Например, на участке проспекта Дзержинского между улицами Хмелевского и Щорса расположилось 10 магазинов алкомаркетов и разливного пива. В том числе 3 конкурирующих алкомаркета и 1 магазин разливного пива расположены по одному адресу, в составе одного жилого дома. А в одном из домов – сразу 2 магазина одной и той же сети.

«Избежать таких ситуаций можно только в случае единого управления всей коммерческой недвижимостью в жилых комплексах, когда пул арендаторов формируется по аналогии с заполнением площадей торговых центров: насыщение разнообразием функций и минимизация прямой конкуренции, перекосов с перенасыщением определенных функций. В случае, если компания-застройщик в большей степени заинтересована в продаже коммерческих помещений, чем в собственном оперировании, целесообразно пытаться реализовать продажу с условиями, оговаривать границы функционального использования площадей будущими собственниками», — считает исполнительный директор NAI Belarus.

Среди других продмагов в новых районах становится меньше привычных сетевых объектов и больше нишевых, специализированных продуктовых магазинов: фирменных магазинов мясокомбинатов, магазинов экоеды и фермерских продуктов, эксклюзивных чайных напитков и т. д.

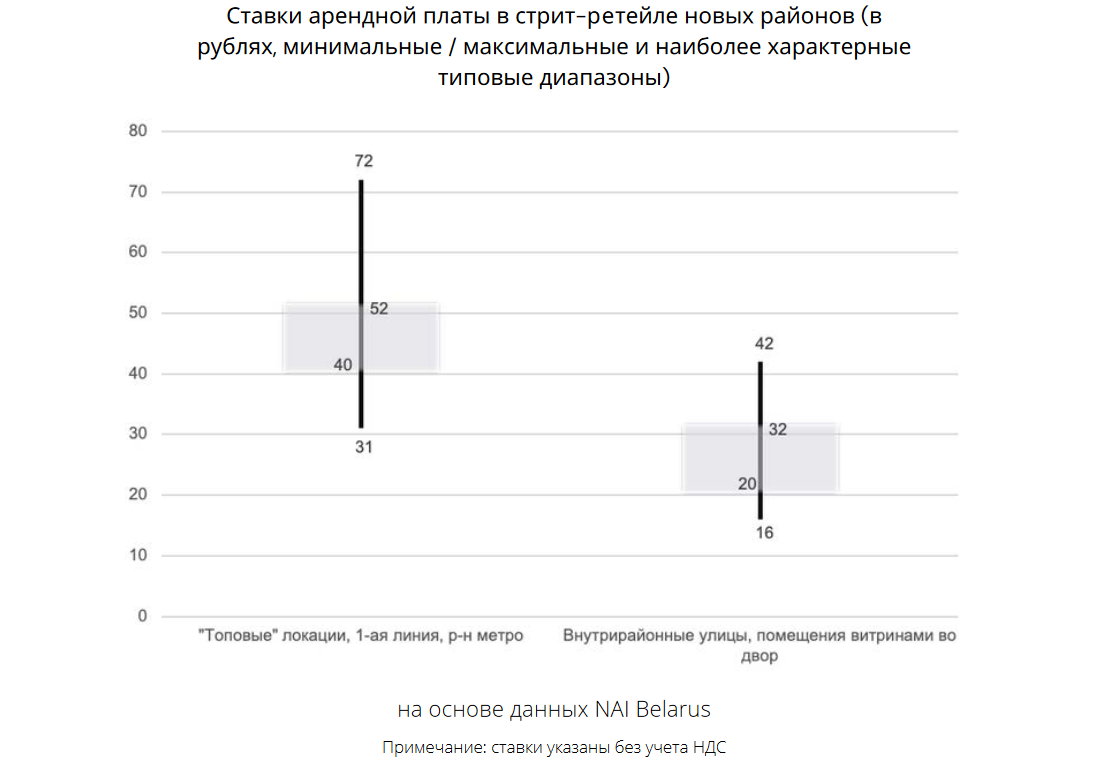

Что с арендой и свободными площадями для стрит-ретейла?

Фактическая вакантность в стрит-ретейле новых районов Минска невысокая во всех основных локациях. В среднем уровень вакантности здесь не выше 5–7%. До 10–12% он доходит лишь в тех локациях, где объектам приходится соседствовать с продолжающимся строительством.

Характерные для рынка ставки арендной платы за 1 кв. метр в пересчете на евро составляют от €8–12 в менее выгодных локациях и до €16–22 на участках с обустроенной инфраструктурой и уже устоявшимся потоком посетителей, возле популярных станций метро.