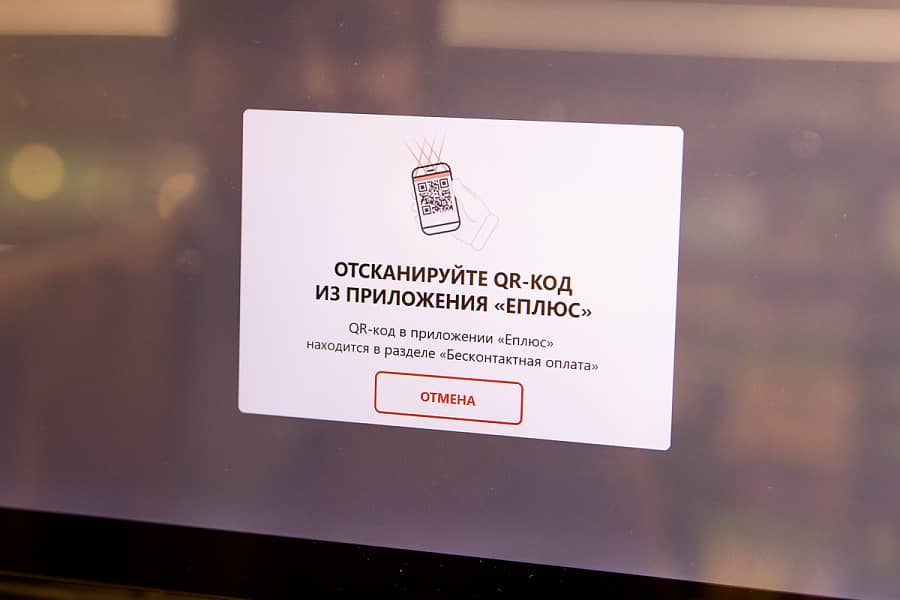

Как работает оплата через приложение

Телефоны мы практически не выпускаем из рук, но, чтобы установить очередное приложение, которое рискует затеряться среди десятков других, многим нужен веский аргумент. А если оно только для покупок и в определенной сети? Свое приложение «Еплюс» компания «Евроторг» массово запустила в магазинах в начале года, и за это время его уже скачали более 330 тыс. раз. Кажется, здесь на руку сыграла не только перспектива больше не носить с собой банковский и бонусный «пластик», но и, как показал наш небольшой тест-драйв, скорость оплаты.

Итак, установленное на телефон приложение мгновенно генерирует уникальный QR-код, в итоге вместо поочередного жонглирования бонусными и банковскими картами подносишь к сканеру кассы самообслуживания экран смартфона. Пару секунд — и на экране гаджета видны сумма покупки и размер скидки, осталось только подтвердить оплату. Следом прилетели и бонусы за покупку.

Проверяем и на обычной кассе — тут достаточно сказать продавцу, что платишь через «Еплюс»: подносишь к сканеру экран телефона с QR-кодом, после чего подтверждаешь оплату. Все бонусы, игровые коды, персональные скидки и акции тоже срабатывают автоматически.

— В представленной технологии QR-код — это лишь технический способ, с помощью которого происходит связь телефона покупателя, кассового узла и условного процессинга, — поясняет Игорь Воробьев, директор по маркетингу ООО «Евроторг». — То есть сегодня это QR-код, а завтра — например, динамический графический ключ. Главное, передать в кассу определенную информацию.

Особенность такого способа оплаты в том, что он исключает зависимость и риски международных платежных систем. Средства напрямую перечисляют со счета покупателя в банке на счет ретейлера, что снижает и стоимость обработки платежа.

При этом источником оплаты сейчас является счет клиента в банке, а в будущем это могут быть, например, электронный кошелек, накопленные проценты со сберегательного счета или даже кредит банка. Привязывать зарплатную банковскую карту к приложению не нужно: клиентам предлагают виртуальную карту Eplus Pay, которую оформляют прямо в приложении — это бесплатно. А пополнять ее можно через ЕРИП, причем без комиссии. Пока специальные счета для приложения открывают в трех банках: Статусбанке, МТБанке и Банке ВТБ Беларусь. Но в ближайшие дни список станет больше.

А что с безопасностью?

QR-код, который генерирует приложение, меняется каждые 30 секунд. В итоге, уверяет Игорь Воробьев, лишние деньги клиента уж точно никто не спишет. Причем путь формирования кода непростой: параллельно одна часть этой последовательности генерируется на телефоне, затем вторая — на сервере, а касса при сканировании кода добавляет свой уникальный идентификатор. И только после сверки, если все прошло корректно, у покупателя списывают деньги. В итоге максимально защищенная процедура занимает всего пару секунд.

На фоне активности разного рода мошенников важно и то, что приложение не хранит никаких реквизитов клиента от банковских аккаунтов — все персональные сведения покупателя и данные счета хранятся исключительно в банке, в котором этот счет открыт. Сам по себе QR-код вне системы не значит абсолютно ничего — это практически случайный набор символов, который постоянно меняется. Так что здесь нет никакого риска в подсмотренном QR-коде в противовес, например, банковским картам, реквизиты которых лучше держать при себе.

Да, технология сложная, отмечает наш собеседник, поэтому торговые сети поначалу смотрели на нее с осторожностью из-за определенной ее революционности для белорусского рынка. Есть наличные деньги, есть банковские карты... Кажется, зачем клиенту еще один способ платежа? Но тот же Китай пошел по своему пути, и там уже сложно расплатиться «пластиком» или наличными — все через WeChat. И белорусская технология обслуживания клиентов вполне может завоевать популярность не только в нашей стране, но и за ее пределами.

Какие затраты у ретейла?

В «Евроторге» рассказали, что для приема платежей через мобильное приложение торговые сети оборудовали специальными сканерами, которые могут считывать QR-код с экрана смартфона. Таких устройств понадобилось около 4 тыс. для всех магазинов «Евроопт» и «Хит!», на очереди — «Грошык».

Впрочем, для касс самообслуживания эта история практически не требовала затрат, в то время как на многих традиционных кассах изначально были предусмотрены не 2D-сканеры, а лазерные — на них-то и пришлось докупать оборудование.

За программную интеграцию отвечали специалисты «Евроторга» и сотрудники компании «Смартпэй», у которой уже есть готовые решения для вендоров кассового ПО. И, как отмечают специалисты, при наличии в магазине подходящих кассовых сканеров затрат для запуска подобного проекта и вовсе может не быть.

Но в компании подчеркивают, что вложения все же понадобились не только в оборудование: дополнительные траты пошли на двойные бонусы за покупки и игровые коды для пользователей приложения.

Зачем это все ретейлу, банкам и покупателям?

Оплата через QR-коды позволяет бизнесу поддерживать информационную и финансовую безопасность. Также это отличная подстраховка на случай сбоя традиционных платежных систем: оплата через приложение без проблем работает и в том случае, когда у магазинов возникают технические проблемы с приемом банковских карт. Все это в итоге сокращает время обслуживания: покупатель не стоит в очереди, а кассир «делает» больше чеков. Экономия и на чековой ленте, так как не нужно печатать карт-чек. В ближайшие месяцы и вовсе планируется ввести полноценные электронные чеки.

Есть свой интерес и у банков: они могут предлагать свои кредитные продукты — например, те же овердрафты — или продвигать маркетинговые активности в виде кешбэка при проведении операции. Но в первую очередь банки получают возможность хотя бы частично избежать зависимости от платежных систем, вступив в более безопасный с этой точки зрения проект, и предоставить клиенту альтернативный способ доступа к своим счетам и средствам. При этом появляется хорошая возможность оптимизировать некоторые затраты, в первую очередь на посредничестве международных платежных систем.

— Для клиентов помимо сохранности данных и экономии времени можно выделить еще и удобство, — говорит Игорь Воробьев. — Вместо привычной истории с поиском кошелька в сумке, а потом еще и нужной бонусной карты в кошельке, подсчетом наличных или операций с банковской картой достаточно открыть приложение, не обращаясь к интернет-банкингу. Более того, недавно мы предложили нашим пользователям возможность оплаты услуг в ЕРИП прямо из «Еплюс». Предусмотрен в приложении топ-услуг по популярности и перенос всех своих платежей из любого банка буквально в несколько тапов по экрану.

Как будут развиваться системы платежей в Беларуси?

Исполнительный директор ОАО «НКФО ЕРИП» Антон Подрез считает, что технологичные сервисы оплаты, которые появляются на рынке, перспективны и интересны для Беларуси:

— Плюс таких сервисов в том, что одно приложение объединило в себе платежный инструмент и бонусную карту, что удобно для клиента. К тому же процесс регистрации происходит через Межбанковскую систему идентификации, он максимально прост и занимает несколько минут, а пополнить баланс можно в ЕРИП из любого банка нашей страны без комиссии. Возможность же добавить в подобные приложения дерево ЕРИП, чтобы оплачивать услуги, — плюс для нас, так как позволяет быть там, где клиент.

Сохранение платежного суверенитета и диверсификация рисков, появление и использование белорусских платежных систем и решений, инфраструктуры и платежных инструментов эксперт называет сегодня приоритетным. Дистанционные и безопасные сервисы — как раз то, что необходимо клиентам.

По мнению Антона Подреза, будущее оплаты и вовсе за биометрией, которая сработает даже в том случае, когда под рукой нет карты или телефона. С точки зрения диверсификации инструментов это может быть отличным решением.

Директор группы компаний RetailMarketing Татьяна Закжевская напоминает, что трансформация потребительского поведения тесно связана с трансформацией технологий:

— Изначально покупатели основную часть платежей проводили наличными и несколько недоверчиво относились к банковским картам. Со временем к картам начало формироваться доверие, и покупатели стали активнее переходить на данный способ платежа. Следующим этапом развития платежных инструментов стали решения, которые не требуют банковских карточек, но так же активно используются населением. Очевидно, что решения в области финтеха и платежных систем будут развиваться, отвечая на социальный запрос со стороны покупателей и потребности бизнеса.

Эксперт подчеркивает, что этот вопрос важно рассматривать со стороны потребителей: они у нас разные, и у них разные предпочтения, а бизнесу важно эти предпочтения реализовывать. Причем каждая возрастная группа находится в своем удобном для нее поведенческом сценарии. К примеру, люди постарше, которые всю жизнь использовали наличные, обычно комфортнее себя чувствуют, когда на руках привычные деньги. Для них так эмоционально безопаснее. Что касается молодежи, то здесь другой запрос: каждый год в экономически активное ядро входят сотни тысяч человек в возрасте 18–23 лет, которым нравятся новые решения в области финтеха. Они в принципе живут в своей системе координат, и для них норма в меньшей степени использовать наличные или вообще перейти на карты, QR-коды и другие решения.

Татьяна отмечает, что внедрение подобных решений в торговых сетях — это ответ на запрос со стороны покупателей. Поэтому бизнес предлагает решения для разной аудитории: розничный бизнес принимает и наличные, и оплату по безналу, а сейчас появилось и третье решение. Такие новации также подходят и банкам, которые должны быть на передовой технических решений.

Эксперт обращает внимание и на другой важный момент — безопасность. Мы живем в условиях, когда один из элементов финансовой инфраструктуры, а именно часть платежной системы, завязан на внешних операторах.

— Но текущая обстановка предполагает, что нужно формировать самостоятельность, особенно в инфраструктурных вопросах. В таком случае решение, которое связывает напрямую отечественные компании с белорусскими покупателям, не обращаясь при этом к внешнему участнику платежного процесса, — это как раз про самостоятельность, безопасность и самодостаточность финансовой инфраструктуры, — поясняет директор группы компаний RetailMarketing.

Татьяна Закжевская считает, что банки будут все больше предлагать продукты, которые позволяют в белорусской юрисдикции делать прямые расчеты между резидентами юрлицами и физлицами, причем без комиссий внешних платежных систем. В итоге появятся доступные решения для всего рынка, что будет интересно торговым организациям вне зависимости от их размера.

Фото: Павел Садовский / Office Life