Сливай и поглощай — 2021: почему так активизировался рынок M&A?

Активность бизнеса в сфере M&A — хороший индикатор настроений делового сообщества. В сущности, если один бизнес приобретает другой (или, напротив, продает контрольный пакет), то он определенным образом оценивает состояние, во-первых, участвующих в сделке компаний, во-вторых, рынка в целом, в-третьих, делает прогноз на перспективу. Именно поэтому к M&A принято присматриваться и прислушиваться.

Международная консалтинговая группа PricewaterhouseCoopers (PwC) — столь солидная исследовательская компания, что в пафосных представлениях и льстивых эпитетах не нуждается. Что говорит нам PwC о глобальном рынке M&A в своем исследовании Global M&A Industry Trends?

Пока все болели

Казалось бы, до слияний ли, до поглощений ли было в пандемическом 2020 году, когда все то болели, то сидели на карантине, а наиболее популярным жанром переговоров стала видеоконференция? А вот и не угадали! Оказывается, как минимум второе полугодие 2020 года характеризуется ростом суммарного объема M&A и их стоимости.

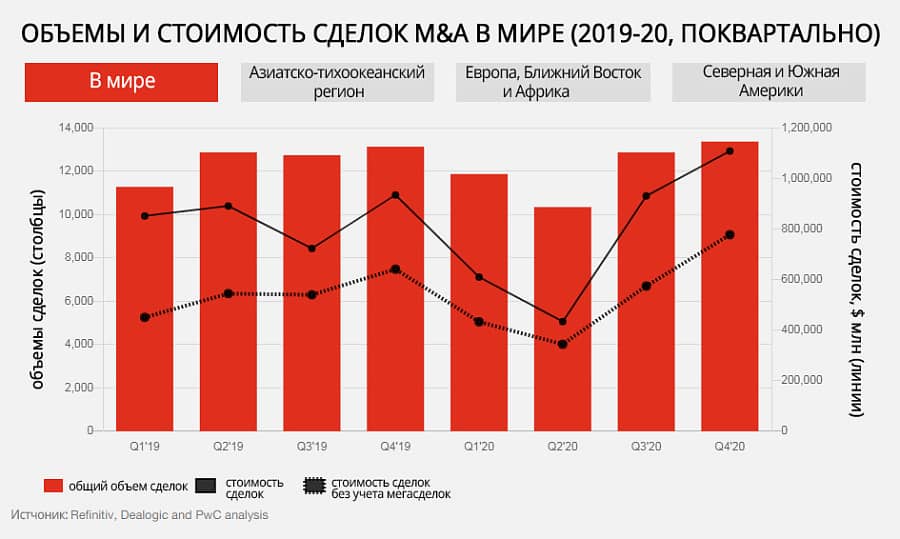

По данным PwC, во втором полугодии 2020 года суммарный мировой объем заключенных M&A возрос на 18%, стоимость — на 94% по сравнению с первым полугодием. К аналогичному периоду 2019 года (второе полугодие) тоже зафиксирован рост и объемов, и стоимости M&A. С точки зрения динамики рынок M&A восстановился с июня 2020 года, и в четвертом квартале объем и стоимость M&A выросли на 2% и 18% соответственно к показателям четвертого квартала 2019 года.

И объяснения этому вполне рациональные. Коронакризис, локдаун, закрытые границы наотмашь ударили по множеству компаний в производственном секторе, рознице, транспортной логистике и, конечно же, сфере услуг. Множество еще вчера успешных предприятий, без финансовой подушки безопасности, во взбаламученной и невротизированной конкурентной среде — вот вам и объект M&A. Объективно на активизацию этой индустрии сработал и локдаун, сформировав спрос, отложенный с первого полугодия на второе. Наконец, сам процесс разрыва и переструктурирования производственно-сбытовых цепочек в реальном секторе, явно подталкивающий глобализированный мир к дроблению на макрорегионы, тоже можно рассматривать как драйвер активизации M&A. Ну и наконец, цифровизация — тренд №1, о котором речь пойдет ниже.

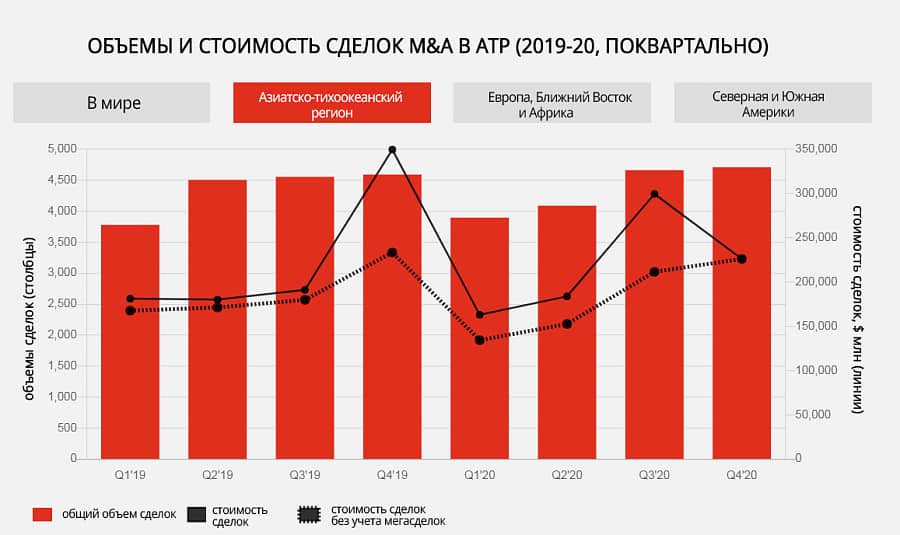

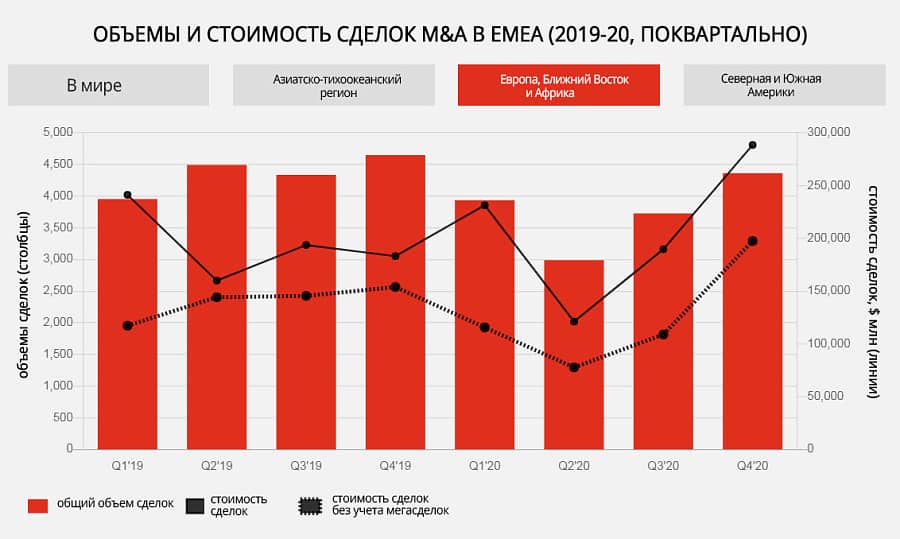

А пока обратим внимание на региональный разрез данных PwC: резкий рост M&A в Северной и Южной Америке (в основном в США за счет нескольких мегасделок), несколько более скромный, но все равно ощутимый — в Азиатско-Тихоокеанском регионе (АТР) и у нас в EMEA (Европа + Ближний Восток + Африка).

Теперь про мегасделки (megadeals). В Западном полушарии во второй половине года наблюдался наибольший рост стоимости сделок — более 200%. PwC подразумевает под мегасделкой M&A на сумму свыше $5 млрд. Если в первом полугодии 2020 года под эти параметры подпадали всего 27 M&A, то во втором полугодии — целых 57. Иными словами, пандемия действительно ускорила передел рынков между крупнейшими игроками, использовавшими для этого в том числе механизм слияний и поглощений.

По данным PwC, совокупная стоимость 57 мегасделок второго полугодия достигла $688 млрд против 27 мегасделок первого полугодия, суммарно оцениваемых в $266 млрд. В третьем квартале было зарегистрировано 32 мегасделки, в четвертом — 25 мегасделок.

Финансовые нюансы

«Ценовые сделки сегодня могут быть более сложными, чем до COVID-19», — признают аналитики PwC. И объясняют, почему: традиционно масштабные экономические форс-мажоры обычно обрушивают стоимость сливающихся и взаимопоглощающихся бизнесов, а «крупные компании традиционно торгуются с более низкими коэффициентами соотношения цены и прибыли по сравнению с более мелкими, поскольку инвесторы дисконтируют предположения о росте прибыли и потенциальном создании стоимости относительно размера более крупной компании». Тем не менее оценки участвующих в M&A бизнесов демонстрируют рост.

PwC выделяет три фактора этого роста: 1) отскок на мировых фондовых рынках, 2) обилие доступного капитала, 3) огромное количество конкурирующих друг с другом инвесторов. Коронакризис — время большого бизнеса: он «усилил недавнюю тенденцию более крупных компаний торговать с премией, поскольку они получают рыночную власть» в большинстве отраслей и секторов.

Авторы исследования подробно рассматривают обоснованность и размер рыночных премий при приобретении крупных компаний. По данным индекса S&P500, в большинстве отраслей промышленности за последние 5 лет прибыли выросли многократно. «Нет ничего необычного для корпораций в предложении премии 20-30% сверх текущей цены акций, хотя премии по некоторым недавним сделкам гораздо выше», — констатирует PwC. По сути, при M&A «премия по сравнению с текущей рыночной стоимостью не обязательно означает переплату — до тех пор, пока у приобретателя есть четко определенная стратегия создания стоимости». Премия — это цена реализации той стратегии, инструментом реализации которой является поглощаемая компания.

По оценке PwC, при покупке Gilead биотехнологической компании Immunomedics за $21 млрд (сентябрь 2020 года) премия составила 108%, а Salesforce приобрела Slack Technologies за $27,7 млрд с премией более 50% сверх цены закрытия торгов.

Еще один важный вывод — конкуренция между IPO и M&A: владелец бизнеса может выручить за него деньги как через рынок акций, так и традиционным слиянием-поглощением. Спрос инвесторов на высокотехнологичные инновационные бизнесы как объекты купли-продажи во второй половине 2020 года сместился на рынок IPO. Крайне востребованный сейчас механизм для IPO — SPAC, специальные технические компании для выхода на биржу, за минувший год они привлекли около $70 млрд и составили свыше половины американских IPO. Кстати, как тебе такое, Илон Маск?

По оценке PwC, в третьем квартале 2020 года 481 IPO привлек $122 млрд, что больше, чем в первом и втором кварталах вместе взятых. А четвертый квартал 2020 года превзошел третий квартал — с 528 IPO и $129 млрд выручки.

Цифровизация прежде всего

Вы уже догадались, предприятия какой отрасли пользуются в индустрии M&A наибольшим спросом сегодня? Да, да и еще раз да — в первую очередь спрос касается цифровых и технологических компаний либо компаний с трансформационным и разрушительным влиянием на отрасль (бизнесы, переделывающие ее под себя). «В технологическом и телекоммуникационном подсекторах наблюдался самый высокий рост объемов и стоимости сделок во второй половине 2020 года по сравнению со второй половиной 2019 года», — признает исследование.

По оценке PwC, объемы сделок в технологическом подсекторе увеличились на 34%, стоимость — на 118%. Объемы сделок в телекоммуникационном подсекторе увеличились на 15%, стоимость — почти на 300% (за счет мегасделок).

Именно неотвратимо наступающая цифровизация — главный заказчик нынешнего бума M&A. Пандемия продемонстрировала, что экономика будет стремительно и зачастую болезненно меняться. Все хотят стать бенефициарами этих изменений, при этом на руках у потенциальных инвесторов невероятное по меркам прошлых эпох количество денег: $7,6 трлн в форме денежных средств и рыночных ценных бумаг и еще $1,7 трлн у фондов прямых инвестиций. На гребне цифровизации инвесторы покупают себе билет в будущее — инструмент предстоящих цифровых трансформаций. Для кого этот билет окажется счастливым, покажет время.